Risque numérique

Des produits pas très rassurants

Archive · 27 janvier 2015

Un compte Gmail piraté, dont le carnet d’adresses est arrosé dans une tentative d’escroquerie; des papiers d’identité volés et utilisés dans une arnaque sur internet; une carte piratée, un compte vidé, et la banque qui fait la sourde oreille. Des faits divers de ce tonneau arrivent régulièrement aux oreilles de la FRC. Skimming, usurpation d’identité, piratages divers et variés sont devenus presque banals, au point que les consommateurs prennent peur et, réflexe très helvétique, cherchent à s’assurer contre le «risque numérique».

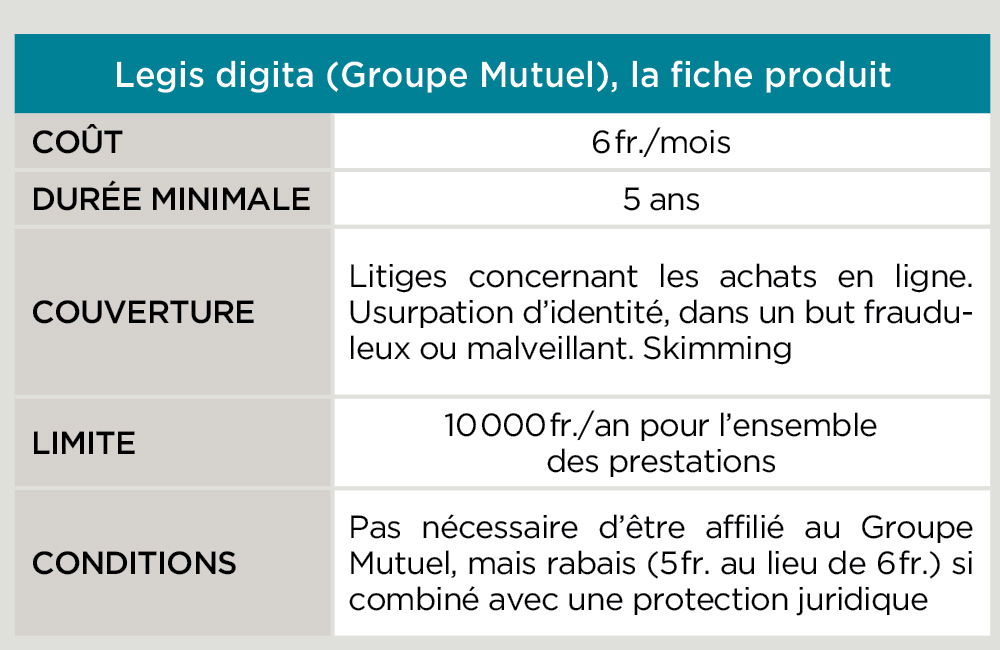

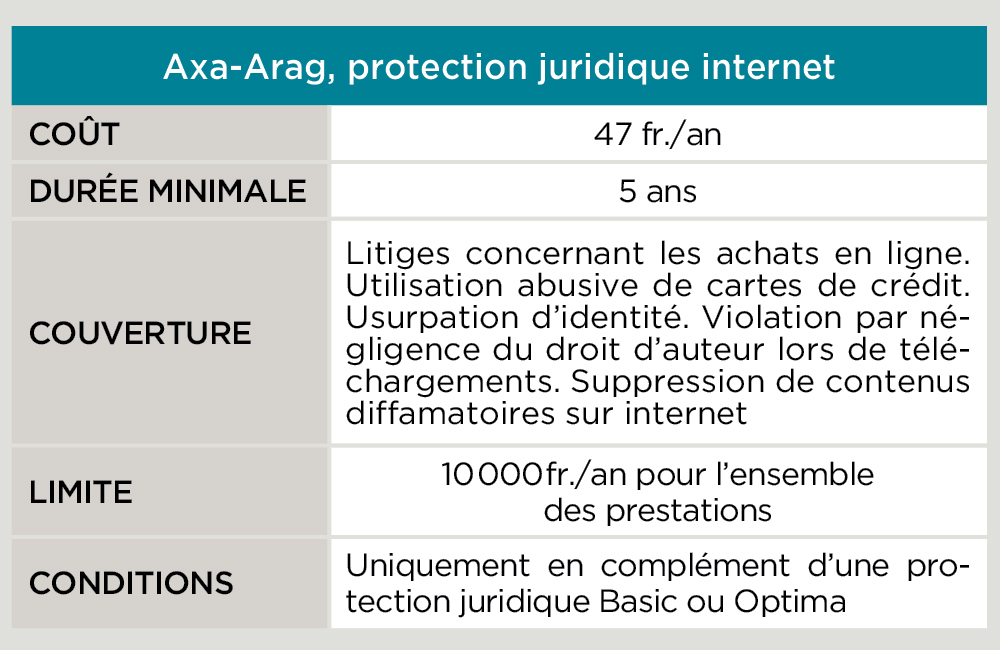

Précisons-le d’emblée: à ce jour, seul le Groupe Mutuel propose un produit spécifique, Legis digita, lancé en 2013. D’autres protections juridiques, en particulier Axa-Arag, couvrent certains risques via des compléments d’assurance. Mais rappelons aussi que certains dangers liés à internet sont déjà pris en charge avec une assurance traditionnelle. Des risques qu’on peut regrouper en trois groupes.

LITIGES LIÉS À UN CONTRAT SUR INTERNET

Les litiges liés à un contrat de vente, passé ou non via internet, sont couverts par toutes les protections juridiques, même si le e-commerce n’est pas expressément mentionné. L’assurance rembourse les frais engagés (honoraires d’avocat par exemple), mais ne couvre pas le dommage lui-même.

USURPATION D’IDENTITÉ

Le produit du Groupe Mutuel mais aussi l’assurance d’Axa-Arag avec option internet couvrent spécifiquement les risques liés à l’usurpation d’identité, notamment à des fins d’escroquerie. D’autres protections juridiques prévoient des consultations en droit de la personne, mais plus spécifiquement dans le cadre de la diffamation sur internet. Peut-on exclure qu’elles entrent en matière dans des cas d’usurpation d’identité? La question reste sujette à interprétation, mais il vaut en tout cas la peine d’essayer.

SKIMMING

Seul le Groupe Mutuel prévoit une protection en cas de skimming, soit un retrait frauduleux à un bancomat. Une fois de plus, ce sont les frais de justice qui sont pris en charge, par exemple si le client entame un bras de fer avec sa banque. Le dommage lui-même n’est pas couvert. Notons, cas unique, que la protection juridique CAP d’Allianz rembourse tout ou partie du dommage, mais via un produit combiné à l’assurance-ménage destiné à la protection des comptes.

Faut-il s’assurer?

Sur le papier, le produit du Groupe Mutuel semble dans l’air du temps, répondant aux risques du monde connecté. De plus, son prix est modique: 6 francs par mois. La durée initiale du contrat étant de cinq ans, la facture s’élèvera tout de même à 360 francs. Ajoutons encore que cette assurance peut être souscrite séparément, sans être autrement affilié au Groupe Mutuel.

Sur le papier, le produit du Groupe Mutuel semble dans l’air du temps, répondant aux risques du monde connecté. De plus, son prix est modique: 6 francs par mois. La durée initiale du contrat étant de cinq ans, la facture s’élèvera tout de même à 360 francs. Ajoutons encore que cette assurance peut être souscrite séparément, sans être autrement affilié au Groupe Mutuel.

Cet argent est-il bien investi? Sur le papier toujours, Legis digita a plusieurs gros handicaps: d’abord, la limite de 10 000 francs qu’elle fixe par période d’assurance pour l’ensemble de ses prestations. Or, si le cas doit aller en justice, cette barre sera vite atteinte. Autre limite: le fait que le dommage ne soit pas, même dans un premier temps, couvert.

On peut donc s’interroger sur l’utilité réelle de Legis digita: elle n’apporte pas de protection supplémentaire dans le droit des contrats, et une protection somme toute très limitée dans les domaines de l’usurpation d’identité et du piratage de carte. Des remarques qui valent aussi pour Axa-Arag, et, a fortiori, pour tous les assureurs qui saupoudrent un tant soit peu leur protection juridique.

Une brèche dans le secteur

«Ces produits vont dans le bon sens, alors que les cas liés à internet sont de plus en plus nombreux», relève Valérie Muster, responsable de la Permanence juridique de la FRC. Peut-on pour autant les recommander? «Beaucoup de personnes sont démunies face à la technique: c’est à elles que devraient en priorité s’adresser ces prestations.»

Pour autant, si Legis digita couvre les frais techniques, «le Groupe Mutuel n’offre pas une prestation de service, c’est à l’assuré de mandater un expert technique», précise le chargé de communication Jean-Christophe Aeschlimann. Mais, le cas échéant, l’assureur fournira une liste d’entreprises compétentes.

Legis digita ou le produit d’Axa-Arag ont le mérite d’ouvrir une brèche dans un secteur malheureusement appelé à se développer. Reste qu’en l’état, plus qu’une sécurité réelle, c’est plutôt un sentiment de sécurité que ces produits apportent. A chacun de valoriser cela.

Fausses actions

Conforama passe à la caisse

Continuer ma lecture

Évaluation secrète

Score de solvabilité: tous fichés

High-Tech

Quel est le meilleur traceur GPS Bluetooth?