Évaluation secrète

Score de solvabilité: tous fichés

Notre enquête confirme l’opacité du système: réponses laconiques, jargon incompréhensible, origine douteuse des données. Pourtant, cette note impossible à contester évalue notre capacité de paiement et le risque financier que l’on représente. Son calcul, via des algorithmes, reste jalousement protégé par le secret commercial des entreprises qui en ont fait leur fonds de commerce.

05 mai 2026

Sandra Imsand

Journaliste, responsable Enquêtes

Aurélie Gigon

Responsable juridique

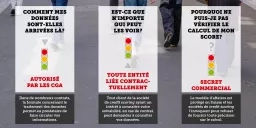

Vous est-il déjà arrivé de vous voir refuser la possibilité de payer sur facture lors d’achats en ligne? C’est probablement à cause de votre score de solvabilité jugé insuffisant. Cette note, chaque personne vivant dans le pays en a une. Elle raconte la capacité de paiement et le risque financier qu’elle représente. Pour l’établir, des sociétés privées, spécialisées dans les renseignements financiers, compilent des quantités de données sur les comportements de paiement de tout un chacun. Ces informations sont ensuite transmises à leurs clients: commerces, banques, assurances. Lesquels s’en servent pour décider si et à quelles conditions ils s’engagent contractuellement. Ces sociétés de credit scoring n’ont jamais eu de lien direct avec les personnes dont elles détiennent les données. Et pourtant, les fiches sont suffisamment fournies pour déterminer si un consommateur est assez «fiable» pour obtenir un crédit, un leasing ou une carte de crédit, par exemple. Le citoyen, lui, ignore tout cela.

La Loi sur la protection des données (LPD) ne prémunit-elle pas contre le traitement des données à l’insu de la personne concernée? Ce n’est pas si simple. En fait, la loi l’autorise s’il y a consentement, ou si une base légale le prévoit, mais aussi en cas d’intérêt privé ou public jugé prépondérant. Les sociétés de renseignements sur la solvabilité utilisent généralement cette dernière option. Elles invoquent aussi parfois la Loi sur le crédit à la consommation, qui impose certaines vérifications sur la capacité financière d’une personne qui sollicite un crédit afin d’éviter le surendettement. Tout cela est donc légal.

La FRC s’est intéressée à ces sociétés et aux informations exactes qu’elles détiennent. Est-il possible de savoir comment le score est calculé? D’où proviennent les informations et comment sont-elles collectées et mises à jour? Invoquer la Loi sur la protection des données semble le meilleur moyen pour agir: chacun peut obtenir des renseignements sur les données détenues à son propos par des tiers.

Saisie d’une telle demande d’accès, une entreprise doit communiquer des informations sur les données qu’elle traite. Notamment l’identité et les coordonnées du responsable du traitement, le(s) but(s) du traitement, la conservation des données et les personnes à qui elles sont transférées le cas échéant. Le degré de détails des informations à fournir dépend du type de données personnelles traitées ainsi que de la nature et de l’ampleur du traitement. Dans le cas des sociétés de renseignements sur la solvabilité, le Préposé fédéral à la protection des données (PFPDT) rappelle qu’aucune donnée sensible – santé, origine raciale ou ethnique, opinions religieuses ou politiques, par exemple – ne doit être utilisée; en outre, l’évaluation du score de solvabilité ne doit pas concerner des mineurs, et les données ne doivent pas dater de plus de dix ans (art. 31 al. 2 let. c LPD).

La FRC a donc confié la mission à son réseau d’enquêteurs de terrain de découvrir ce que les sociétés de credit scoring détenaient exactement comme informations les concernant. Chacun des 27 enquêteurs a écrit à deux entreprises différentes. Au total, six entités ont été retenues pour cette enquête, à savoir les deux faîtières de la branche, ZEK (Centrale d’information de crédit) et IKO (Association pour la gestion d’un centre de renseignements sur le crédit à la consommation), ainsi que les quatre plus grandes entreprises actives dans le domaine: Dun & Bradstreet, Creditreform, CRIF et Intrum.

Les enquêteurs devaient les contacter, enregistrer la date de la réponse et relancer quand les réponses n’étaient pas assez complètes ou justifiaient des explications. La FRC a analysé ces courriers, puis a interpellé le PFPDT, le contrôle des habitants de certaines communes ainsi que les faîtières identifiées dans l’enquête.

Données très datées

Premier constat: la longueur et la compréhensibilité des informations transmises sur les données traitées varient grandement d’une société de renseignements à l’autre. Creditreform fournit à peine deux pages d’informations (parfois énigmatiques) présentées sous forme de tableau et se réfère à sa déclaration de protection des données; à l’inverse, Dun & Bradstreet envoie un dossier d’une quinzaine de pages, comprenant même un rappel des droits des personnes concernées et un glossaire.

La loi prévoit trente jours pour répondre à une demande d’accès aux données, délai qui a été respecté dans la plupart des cas. Néanmoins, la patience de quelques enquêteurs a été mise à rude épreuve. L’une d’eux a attendu trente-sept jours pour obtenir (après relance) une réponse partielle de CRIF. La société a prétexté avoir dû soumettre la demande à son service juridique pour «clarifications»; les questions complémentaires posées par la suite ont fait l’objet d’une réponse encore plus partielle… un mois et demi plus tard!

La question de la durée de conservation des données s’est avérée critique. Intrum dit les conserver «aussi longtemps que nécessaire pour atteindre l’objectif visé». Voilà qui est tout sauf clair. Les autres sociétés se réfèrent généralement à un délai de dix ans (délai de prescription «standard» selon le droit suisse), mais… plusieurs enquêteurs ont découvert dans leurs extraits des données bien plus anciennes, notamment des adresses ou numéros de téléphone, datant de plus de quinze ou vingt ans! L’un d’eux a immédiatement demandé l’effacement d’une très ancienne adresse. Ce qui a été fait rapidement, mais il a souligné – à juste titre – son agacement à procéder à pareille rectification pour une donnée sans aucune actualité ni intérêt pour personne.

Origine mystérieuse

Nos enquêteurs ont eu de mauvaises surprises en découvrant les destinataires auxquels leurs informations sont transmises. En effet, toutes les sociétés de renseignements se réfèrent à des listes de catégories très générales. Ainsi, CRIF explique compter parmi ses clients «des institutions financières, des entreprises de télécommunications, des sociétés de vente par correspondance, des fournisseurs de cartes de crédit et d’autres sociétés qui fournissent des biens ou des services contre facture ou qui octroient des crédits». Un tel flou est légalement admis, il est donc illusoire de vouloir suivre la trace des données et vérifier si elles sont traitées conformément à la loi par la suite.

Autre mauvaise surprise pour les enquêteurs qui ont demandé un extrait de leurs données à Dun & Bradstreet: cette société ayant son siège mondial aux États-Unis, des données y sont transférées «à des fins d’information»! Maigre consolation: Dun & Bradstreet précise que les données ne sont transférées que vers des pays offrant un «niveau de protection adéquat» et qu’il est considéré qu’un tel niveau est fourni aux États-Unis grâce au Swiss-US Privacy Shield. Un accord effectivement jugé suffisant par le Préposé fédéral depuis 2024… mais la pratique met mal à l’aise dans le contexte géopolitique actuel.

Cela se gâte encore concernant l’origine des données. Intrum se contente d’indiquer que ses informations proviennent d’organismes qui gèrent des changements d’adresses (La Poste) ou de «procédures de contrôle de solvabilité» pour leurs clients. Creditreform renvoie à sa déclaration relative à la protection des données. On y apprend que «lorsque des données ne sont pas directement réclamées auprès de la personne concernée, elles proviennent principalement de sources publiques: registre public de droit privé, internet, presse et autres médias, ainsi que prestataires de services dans le domaine du marketing direct. Nous traitons aussi les expériences de paiement de tiers.» Que de mystères! Dun & Bradstreet est la société qui fournit les listes les plus détaillées sur l’origine des données. Cela nous a permis de confirmer nos soupçons sur un point: les sociétés de renseignements se renseignent aussi entre elles… En outre, cette liste confirme que la plupart des sources sont des répertoires d’adresses et registres publics. On est loin de ce que la FRC présupposait en début d’enquête, c’est-à-dire une liste d’entreprises auxquelles s’adresser pour vérifier si le traitement de données initial était justifié et si la transmission des données à des sociétés de renseignements était annoncée. Et cette liste de sources pose une question fondamentale: est-il normal d’utiliser les informations données par les registres publics – qui ont un but premier tout autre – pour alimenter des bases de données de credit scoring?!

Le rôle du contrôle des habitants

L’enquête a révélé qu’une partie des informations figurant sur les extraits requis auprès des sociétés de renseignements provient de communes dans lesquelles des enquêteurs ont séjourné ou de l’Office des poursuites du canton ou district concerné. Une information que nos enquêteurs n’ont pas manqué de relever. «Je pensais que nos données à l’Office des poursuites étaient considérées comme confidentielles, puisque c’est à nous de demander une attestation de l’Office des poursuites pour la location d’un appartement, par exemple, s’étonne une enquêtrice. Alors que, finalement, d’autres y ont accès. Comment cela se fait-il? Je pensais, faussement, que les services de l’État protégeaient nos données. Ce n’est visiblement pas le cas.»

Interpellé, le Contrôle des habitants de Lausanne confirme qu’une loi cantonale l’habilite à renseigner des privés sur l’état civil, la date de naissance, l’adresse, les dates d’arrivée et de départ ainsi que le précédent lieu de séjour et la destination. Une brochure intitulée La protection des données s’invite au contrôle des habitants est à disposition des autorités et du public vaudois (en ligne ici); elle précise que les sociétés de recouvrement, si elles sont considérées comme des privés, doivent établir leur intérêt à l’obtention d’informations et fournir la preuve d’une relation contractuelle, par exemple. Une pesée des intérêts doit être effectuée au cas par cas. Des dispositions similaires se retrouvent aussi dans les autres cantons romands, et les mêmes principes valent pour les renseignements demandés aux offices de poursuites.

Score parfait impossible

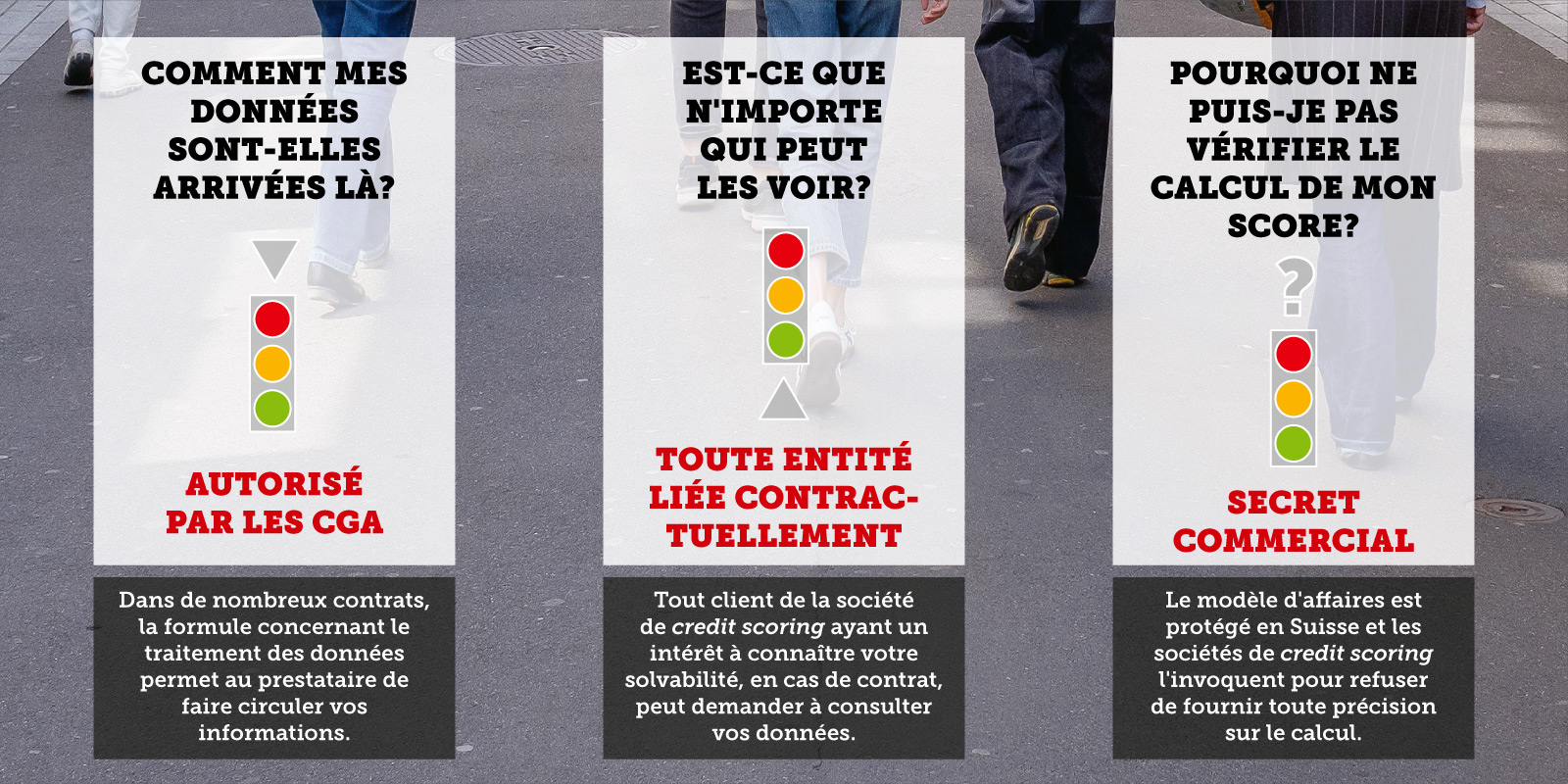

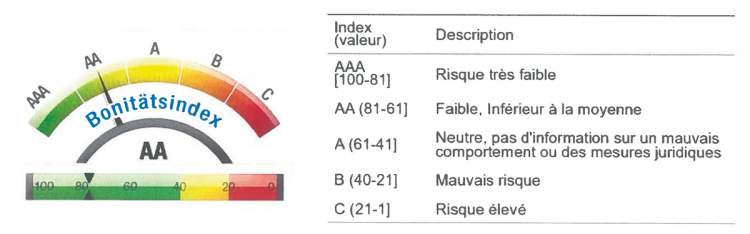

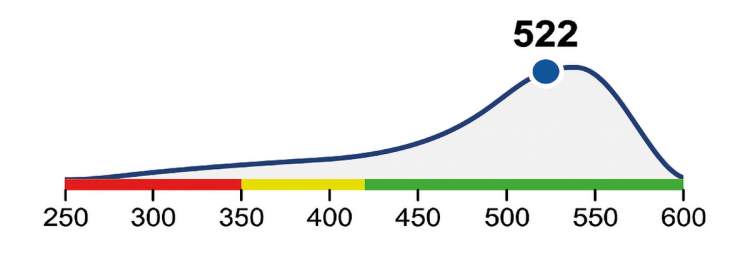

Mais le comble, c’est le score! Sa présentation graphique, d’abord, n’a en commun que les couleurs (rouge/orange ou jaune/vert): simple échelle rectangulaire découpée horizontalement (de A à F) chez Creditreform, ou verticalement en combinant des lettres (de A à E) et des chiffres (de –6 à +6) chez Intrum, «compteur de vitesse» allant de 0 à 100 chez Dun & Bradstreet, courbe au-dessus d’une échelle de 250 à 600 chez Crif. Une seule constante: plus le score est haut, plus la personne est solvable, donc attractive pour des commerciaux. Dans notre enquête, personne n’atteint la meilleure note (très peu même la meilleure catégorie), alors qu’une large majorité de nos enquêteurs n’a ni poursuite, ni expérience «négative» de paiement. Un constat qui a évidemment interpellé nos clients mystères!

À chaque entreprise sa présentation

Les échelles sont aussi opaques et variées que l'origine des données...

Le mystère s’épaissit encore avec le calcul complémentaire d’un «score statistique» lors duquel un nombre de 0 à 1000 vient s’ajouter à une lettre entre A et E (Intrum), avec des échelles supplémentaires à cinq cases sans graduation claire représentant, par exemple, les «expériences de paiement» (Creditreform), l’attribution d’une «catégorie de pouvoir d’achat» (Dun & Bradstreet) ou encore une «décision» (sans autre précision) sous forme de feux de circulation (CRIF).

Tenter de comprendre la méthode de calcul, c’est plonger dans un festival de tournures sibyllines. «L’évaluation de la solvabilité a lieu sur la base des faits connus et de leurs conséquences constatées dans le passé», écrit Creditreform. Intrum explique que «les événements positifs donnent des points en plus, les événements négatifs donnent des points en moins». Sur l’extrait fourni par Crif, on lit que «le Credit-Score Consumer est une valeur statistique qui prédit la probabilité d’un défaut de paiement dans les douze prochains mois. (…) S’il n’y a pas d’expériences de paiement négatives, le score est calculé principalement sur la base des registres officiels et des publications publiques (registre du commerce, extraits de poursuites, feuilles officielles cantonales, annuaire téléphonique), de facteurs sociodémographiques (comme l’âge ou la profession) et d’expériences de paiement positives. Un âge plus élevé, une notoriété plus longue au sein de l’agence de renseignements et davantage d’informations positives conduisent à un score encore plus élevé.» Voilà qui est intrigant! Mais on n’en saura pas plus, le score étant protégé par le sacro-saint secret commercial.

Quelques enquêteurs très motivés ont quand même tenté. Mais il leur a été impossible de savoir sur combien de renseignements le score est basé et si une seule expérience de paiement peut suffire pour établir un score. Les sociétés de renseignements n’ont pas indiqué non plus le nombre de demandes reçues à leur propos dans les douze ou vingt-quatre derniers mois par des organismes tiers. Pourtant, il est difficile de voir en quoi cela violerait le secret commercial.

Que savent les maisons mères?

Lorsque la FRC a commencé son enquête, elle était persuadée que la majorité des données étaient détenues par les maisons mères des sociétés de credit scoring, à savoir IKO et ZEK. Chaque enquêteur était donc invité à demander ses données à une de ces deux entités. Résultat: ces sociétés ne détiennent visiblement aucune information. Seul un enquêteur a vu le leasing de sa voiture figurer dans le courrier qu’il a reçu, les autres ont tous reçu une réponse standard: «Nous vous communiquons qu’aucune information sur [nom, prénom et date de naissance de l’enquêteur] n’est enregistrée dans les banques de données.»

Élément surprenant, quelques jours après le lancement de l’enquête, les enquêteurs s’étant adressés à ZEK ont reçu des réponses de ZEK et d’IKO dans la même enveloppe et vice versa. Pourtant, bien que domiciliées à la même adresse, ces deux entités n’ont pas de lien, selon le Registre du commerce. Réponses des intéressés? «ZEK et IKO sont deux associations distinctes qui collaborent sur le plan administratif, mais disposent chacune de leur propre comité directeur et de bases de données séparées. Les données relatives à des éléments d’information tels que les demandes de crédit ou les contrats ne sont donc pas partagées ni échangées entre elles; chacune dispose de sa propre base de données.»

Cependant, les tâches administratives sont assurées par un secrétariat commun, qui a pris l’initiative de regrouper les demandes: «D’après notre expérience, les personnes qui demandent des renseignements ont généralement besoin des extraits de base de données des deux associations pour clarifier leur demande. Cependant, toutes les personnes concernées ne savent pas qu’il existe deux associations et deux bases de données. Elles commandent alors uniquement l’extrait d’une association. Se rendant compte par la suite qu’elles ont besoin des deux, elles doivent alors commander un deuxième extrait et subissent ainsi une charge de travail supplémentaire inutile ou perdent inutilement du temps.» Le secrétariat produit donc les deux extraits. Une procédure «définie dans l’intérêt du consommateur» et parfaitement légale selon ces faîtières.

Conséquences d’une demande

Une enquêtrice qui a demandé ses données à Creditreform a obtenu la note de C, ce dont elle s’étonne fortement, n’ayant jamais fait l’objet de poursuites ou de retards dans les paiements. Selon elle, il est fort possible que l’appréciation se base sur d’autres éléments qui ne sont pas mentionnés dans les documents reçus: «Je suis étonnée de la note C. Le dossier ne fait pas mention de poursuite, d’avis de recouvrement ou d’avis officiel, analyse la Neuchâteloise. Est-ce que c’est parce que je suis une femme, que je n’ai jamais travaillé à plus de 80% et que je travaille dans le social, donc avec un petit salaire? Ils ont certainement ces informations.» La Neuchâteloise relève d’autres informations qui pourraient, selon elle, influencer négativement son score: «Mon mari est indépendant du bâtiment, avec un petit salaire aussi, et lui a déjà eu des poursuites. Il ne doit pas forcément avoir une bonne note. Je me demande si ça peut influencer ma propre note…» L’information a été impossible à confirmer du côté de l’entreprise.

Autre expérience vécue par une enquêtrice ayant participé à l’enquête: les données reçues mentionnaient des retards de paiements auprès de deux sociétés datant de quelques années. Or très peu de temps après avoir fait sa demande de renseignement, voilà que ces sociétés se réveillent afin de demander le paiement de factures clôturées depuis longtemps. Une simple coïncidence? Là aussi, impossible de faire le lien de manière formelle.

Intérêt d’un bon score

Pourtant, un score de solvabilité moyen ou mauvais peut avoir des conséquences fâcheuses. Un enquêteur l’a d’ailleurs expérimenté, puisque, au cours de l’enquête, il s’est vu refuser par Cembra l’octroi d’une carte de crédit (couplée à la carte fidélité d’un grand magasin suisse) – et ce alors même que son score était jugé «bon». Cela ne l’a pas affecté outre mesure, mais un tel refus peut avoir des conséquences plus importantes, en particulier si la personne concernée est considérée à tort comme mauvaise payeuse. Souvent, un mauvais score de solvabilité empêche l’accès à des prestations pourtant vitales dans certains cas (bail, crédit, assurances). Notre enquêteur, lui, n’a jamais su concrètement la raison du refus, malgré plusieurs courriers.

On a gardé le pire pour la fin: saviez-vous que ces sociétés de solvabilité faisaient aussi office de maisons de recouvrement?

La FRC interpelle le PFPDT

Étonnée de ses résultats, la FRC en a soumis un échantillon au Préposé fédéral à la protection des données de manière anonymisée, ainsi qu’une série de questions. Sa réponse nous conforte dans notre impression que tout n’est vraiment pas net dans le business des sociétés de renseignements sur la solvabilité: les services du Préposé nous informent ne pas pouvoir nous apporter de réponses, car une enquête formelle est en cours à l’encontre d’une de ces sociétés, et pourrait déboucher sur d’autres affaires. Le courrier précise que le Préposé est conscient des préoccupations que cette activité commerciale suscite et qu’il est régulièrement saisi de dénonciations et de questions, raison pour laquelle il exerce une surveillance régulière. En outre, les enquêteurs ont été invités à déposer une dénonciation auprès du Préposé. C’est chose faite... et la FRC continue de suivre ce sujet. Il est fort probable que le travail dans l’ombre des sociétés de credit scoring risque d’être exposé à la lumière et qu’il fera parler de lui.

...et agira à Berne

Sophie Michaud, Secrétaire générale de la FRC entend déposer un objet sur le sujet lors de la prochaine session parlementaire.

Il y a un précédent: en 2016, Jean Christophe Schwaab, alors conseiller national (aujourd'hui membre du Comité directeur de la FRC), déposait une motion demandant au Conseil fédéral d’étudier comment encadrer les pratiques parfois douteuses des sociétés de renseignements de solvabilité. En 2021, ce dernier publiait un rapport dont les conclusions sont pour le moins laconiques: leur activité est en soi légale et, en général, le droit de la protection des données est respecté. Le rapport relève certes que les personnes concernées ignorent le plus souvent que leurs données sont traitées par de telles sociétés et qu’il est impossible de savoir comment le score est calculé, puisqu’il s’agit d’un secret commercial protégé. Il n’a toutefois pas jugé nécessaire d’encadrer ces pratiques par une loi. Tout au plus, des mesures pour assurer une meilleure transparence vis-à-vis des consommateurs suggérées par un groupe d'experts sont mentionnées. Ces dernières années, le sujet n’a plus occupé nos politiciens.

Que pouvez-vous faire?

La loi permet de demander l’accès aux données ainsi que la rectification de celles qui sont erronées voire l’effacement des données traitées de manière illicite (données non nécessaires ou conservées trop longtemps.)

Cela dit, notre service juridique a déconseillé à nos enquêteurs de demander l’effacement complet de leurs données auprès des sociétés de renseignements, la démarche pouvant les empêcher d’avoir accès à l’avenir à certains services disponibles uniquement après vérification de la solvabilité (octroi d’un prêt bancaire, p. ex.).

Comment procéder pour obtenir vos données?

- Écrire aux entreprises concernées dans cette enquête à l'aide de notre lettre modèle

- Relancer si rien reçu dans les 30 jours

- Faire corriger des éléments faux, faire effacer des vieilles données qui figurent encore

- Faire remonter à la FRC les éléments qui paraissent étranges et qui pourrait nourrir notre travail

- La FRC ne recommande pas de faire effacer le dossier, sous peine de ne plus pouvoir accès à certaines prestations, comme un leasing ou la possibilité de payer sur facture.

Fausses actions

Conforama passe à la caisse

Continuer ma lecture

Sucreries aux caisses

99% des aliments pour enfants vendus aux caisses sont déconseillés par l’OMS

Alimentation

Isoflavone, nutrition: quel est le meilleur tofu?