Électricité

Des prix dopés par… le WACC

De ce drôle d’acronyme dépendent 12% de la facture d’électricité! Or le calcul est discutable. Explication et réaction.

Archive · 01 septembre 2015, Mis à jour le 25 septembre 2015

Laurianne Altwegg

Responsable Agriculture, Énergie et Environnement

Depuis 2014, 940 millions de francs passent directement de la poche des consommateurs à celle des entreprises qui ont investi dans le réseau électrique. Or seule une part de cette redevance se justifie. La FRC, le SKS, l’ACSI et deux représentants des grands consommateurs – Swisselectricity et GGS – ont donc interpellé le Département fédéral de l’environnement, des transports, de l’énergie et de la communication (DETEC) pour revenir à un mode de calcul plus proche de la réalité du marché.

C’est quoi Le WACC?

C’est l’abréviation de «weighted average cost of capital» (ou coût moyen pondéré du capital). Il s’agit des intérêts rémunérant les capitaux investis dans le réseau électrique, soit le rendement que peuvent attendre des bailleurs de fonds pour le capital qu’ils ont immobilisé. Depuis le changement du mode de calcul de ce taux, en 2013, ce dernier est fixé à 4,7%. Sans possibilité d’abaisser cette valeur, et c’est bien là que le bât blesse.

Qui le paie ?

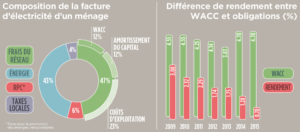

Le consommateur, bien sûr! Le WACC est inclus dans les frais d’utilisation du réseau dont dépend près de la moitié de la facture d’électricité (voir graphique). Pour un ménage moyen consommant 4500 kWh, la somme représente 110 francs sur une facture annuelle de 930 francs. Certes, abaisser le taux du WACC ne modifierait pas foncièrement le budget des ménages. A contrario, sachant que chaque pour-cent du WACC équivaut à 200 millions, on comprend à quel point un taux élevé permet aux investisseurs de faire fructifier abusivement leurs avoirs sur le dos des consommateurs.

Le problème de la méthode de calcul

En 2013, l’Office fédéral de l’énergie a modifié la manière de fixer le taux du WACC pour le rendre plus stable, l’objectif étant de favoriser les investissements pour garantir la sécurité de l’approvisionnement. Le calcul pose cependant deux problèmes majeurs: primo, il inclut des valeurs forfaitaires qui empêchent toute baisse du taux en dessous de la barre des 4,7%: le WACC ne suit donc pas logiquement la baisse des taux d’intérêt et des rendements observés sur le marché boursier (voir comparaison avec le domaine industriel ci-dessous); deuzio, il comprend une appréciation trop élevée du risque: de l’aveu même de Swissgrid, propriétaire du réseau national de transport d’électricité, cet investissement est un placement sûr. Et un taux astronomique ne se justifie pas dans un secteur sans vrais risques.

Si la méthode de calcul n’avait pas changé il y a deux ans, le WACC se monterait entre 1,89% et 2,72%, un taux acceptable tant pour les investisseurs que les consommateurs. De l’avis de la FRC et de ses alliés sur ce dossier, des dizaines de millions sont donc indûment encaissés par les gestionnaires de réseau. Une situation qui n’est plus tolérable. Les représentants des consommateurs attendent la réponse du DETEC à leur interpellation. Affaire à suivre...

Le WACC baissera

Les revendications de la FRC et de ses alliées sur ce dossier ont été entendues: le DETEC a proposé une adaptation du mode de calcul du WACC en septembre 2015. Il ne permet toutefois une réduction que de 0,87% de ce taux: insuffisant pour la FRC qui continuera à défendre une révision complète de ce calcul.

AGIR

SOUTENEZ NOS ENQUÊTES. ON S'OCCUPE DU RESTE.

Preuves à l'appui, la FRC provoque des changements concrets. Faites un don.

Continuer ma lecture

Poker Menteur

Prouvé par la science: vraiment?

Cosmétiques

Choisir la meilleure crème solaire