Assurances

Premiers secours: sauve-qui-peut (les frais)!

Archive · 07 mars 2023

«On peut comprendre que des personnes âgées ou des malades chroniques hésitent avant d’appeler le 144.» Tel était le propos que Georges Vittoz, membre de l’Interassociation de sauvetage (IAS), a tenu à la FRC en 2017 dans un article consacré au régime de remboursement des frais de sauvetage. Les complications y sont multiples: modalités de calculs, montants et participation des patients diffèrent selon le canton de résidence et le type de prise en charge, ainsi que le type d’assurance (celle couvrant les accidents des salariés, LAA, ou celle pour les privés, LAMal).

En effet, l’une des missions des centralistes du 144 est de définir rapidement s’il s’agit d’une situation nécessitant une intervention immédiate, avec ou sans probabilité d’une atteinte des fonctions vitales (respectivement priorité 1 et 2, ou P1 et P2). Si la situation autorise un délai d’intervention voire une prise de rendez-vous, elle est alors classée en P3. La plupart du temps, les interventions en P2 sont considérées comme des transports dont le remboursement par les assureurs est plafonné à 500 fr./an, alors qu’il s’élève à 5000 fr./an lorsque le pronostic vital est engagé. S’il ne s’agit pas d’un accident couvert par l’assurance de l’employeur, les patients paient 50% du montant total de la facture.

L’urgence: une zone grise

La distinction entre sauvetage et transport n’est pas toujours évidente dans le cadre de la LAMal. Étant donné les écarts entre les montants plafonds, elle est pourtant déterminante. Air-Glaciers signale ainsi avoir été mandatée en avril 2022 par l’Organisation cantonale valaisanne des secours pour quelqu’un en détresse respiratoire. Dans ce genre de cas, malgré une baisse de l’état général, on parvient à se rendre par ses propres moyens à l’hôpital. Là, le patient se trouvait dans une cabane alpine à 3000 mètres. Un hélicoptère devait être dépêché.

L’intervention a d’abord été considérée comme un transport par la caisse: sur un total de 6300 fr., seuls 500 fr. auraient donc été remboursés. Le patient, titulaire de la carte de sauvetage Air-Glaciers, a pu bénéficier de l’appui administratif de la compagnie. Celle-ci est intervenue auprès de l’assureur, ce qui a permis de faire reconnaître l’urgence de la situation. Un tel appui est toutefois rare.

Air-Glaciers indique que «la problématique va plus loin pour les patients bloqués en altitude qui ne sont pas blessés. Nous devons les évacuer, toujours sur mandat du 144, car sans intervention ils courent un risque vital. Les assurances LAMal et LAA n’entrent toutefois pas en matière.» La solution pour ne pas se retrouver avec une ardoise, en particulier lorsqu’on se rend régulièrement en haute montagne: opter pour une complémentaire ad hoc ou être titulaire d’une carte de sauvetage.

Part des patients trop importante

Hors montagne, le régime actuel de remboursement gagnerait à être amélioré. Il pose de gros problèmes de solvabilité qui mettent en péril les patients mais aussi les entreprises de sauvetage. Ainsi, un ambulancier neuchâtelois expose le cas d’un patient ayant nécessité quatre interventions en un mois. La première était sans transport, la deuxième sans urgence vitale, contrairement aux troisième et quatrième, effectuées en P1. Le patient se retrouve alors avec une facture de 3325 fr. (voir encadré) dont il doit assumer une grosse partie et dont les modalités de remboursement restent floues. La première intervention sans transport est-elle prise en charge par les caisses? Le régime actuel laisse la place à des réponses à géométrie variable. Le patient n’étant pas en mesure de régler son dû, seule la bonne volonté de l’entreprise lui a évité une mise aux poursuites. Une solution qui soulage le patient, mais qui ne peut pas être appliquée systématiquement.

Pour aller plus loin, lire l'article sur les frais d'ambulance

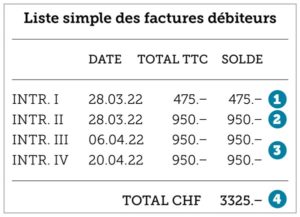

Exemple

1. Intervention I

Elle n’a pas nécessité de transport. Selon la caisse maladie, le remboursement n’est pas garanti. Si elle est prise en charge, le patient bénéficie d’un remboursement à hauteur de 50% du montant, soit 237 fr. 50.

2. Intervention II

Elle a été classée P2. Le patient bénéficie du même régime que ci-dessus. L’intervention est considérée comme un transport pour lequel est prévu un montant maximum de 500 fr. par an. Si la caisse a pris en charge l’intervention I, le patient ne bénéficiera que de 262 fr. 50 (500 fr. moins les 237 fr. 50 remboursés en I). Si ce n’est pas le cas, il touchera 475 fr.

3. Interventions III-IV

Elles ont été classées P1. Le patient bénéficie d’une prise en charge pour un sauvetage à 50% pour laquelle est prévu un montant maximum de 5000 fr par an. Il touchera 475 fr. par intervention, soit 950 fr.

4. Bilan

Si l’intervention I est prise en charge, le patient paie 1875 fr. de sa poche. Dans le cas contraire, le patient débourse 1900 fr. Dans tous les cas, c’est à lui de régler la facture (tiers garant) avant ou après remboursement.

Vers plus de transparence?

Depuis 1995, si les tarifs ont été renégociés entre les prestataires et les assureurs, la participation des assureurs est, elle, restée la même. L’Interassociation de sauvetage défend une réforme que l’on résume en quatre points:

- ne pas traiter les tarifs

- baisser la participation directe

des patients à 20% - disposer d’un régime de remboursement identique pour les P1 et P2

- augmenter le montant plafond à charge des assureurs lors d’un transport à 1500 fr./an

De la sorte, les interventions remboursées augmenteraient, selon les cantons, au maximum à 2,7 interventions par personne et par an (contre 1,4). Cette solution entraînerait des dépenses supplémentaires pour la LAMal estimées par les assureurs en 2018 de 60 à 75 millions de francs. En l’état, toutefois, rien n’indique que les assureurs et l’OFSP soient disposés à opérer un changement rapidement. Selon le directeur de l’IAS, Roman Burkart, on observe toujours plus de contestations ou d’aménagements dans les factures: depuis 2017, les demandes d’aménagement ont, par exemple, été multipliées par trois dans le canton de Zurich. La proposition de l’IAS a un grand avantage: elle simplifierait et clarifierait la facturation des interventions classées P1 et P2.

Fausses actions

Conforama passe à la caisse

Continuer ma lecture

Évaluation secrète

Score de solvabilité: tous fichés

Alimentation

Isoflavone, nutrition: quel est le meilleur tofu?