Denrée

Lait: quand l’or blanc ne fait plus recette

Depuis début 2015, pas un mois ne s’écoule sans une nouvelle dépréciation du prix du lait ou l’annonce d’un exploitant qui met la clé sous la porte. La production indigène est-elle menacée ?

Archive · 29 mars 2016

Laurianne Altwegg

Responsable Agriculture, Énergie et Environnement

La FRC consacrait, en 2009 déjà, plusieurs articles à la crise du lait. Bilan: la situation ne s’est pas améliorée depuis pour les producteurs. Au contraire, le prix payé au kilo est passé de 65 à 60 ct. en 2015 (1 kg = 0,97 l). Certains éleveurs s’en sortent toutefois mieux que d’autres. Car il n’y a pas un mais plusieurs prix, selon que cette denrée est transformée en lait de consommation et autres produits frais (lait de centrale), en fromage (lait de fromagerie) ou en produits bio, pour ne citer qu’eux.

Ces éléments prennent tout leur sens dans le cadre de la crise actuelle, car les agriculteurs qui s’en sortent le mieux sont ceux qui produisent pour un produit spécifique, tel que le lait bio ou le lait destiné à la fabrication du gruyère. Ce type de production est certes plus onéreux, mais la rémunération est également plus intéressante: 77 ct./kg pour le lait bio en 2015, par exemple.

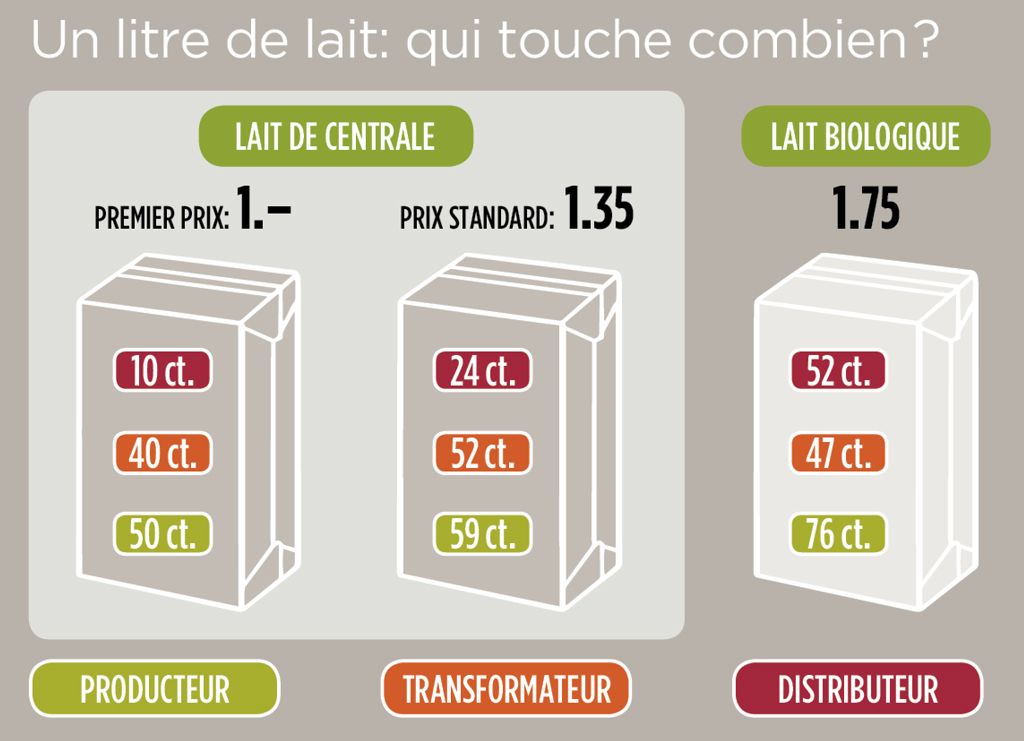

La répartition de la valeur d’un litre de lait entre les différents acteurs de la filière indique la part du prix payé par le consommateur finissant dans la poche de chacun. Or ces parts diffèrent selon le produit: plus il est spécialisé, plus il rapporte au producteur, mais surtout plus la part de l’intermédiaire est importante. Un producteur de lait bio gagne donc davantage sur son produit qu’un producteur de lait de centrale, mais les intermédiaires gagnent proportionnellement davantage. Surtout, impossible de connaître les marges réalisées par les intermédiaires, les montants des coûts de transformation et de distribution étant jalousement gardés. Seule information notoirement connue: sur un litre de lait, le producteur devrait toucher 1 franc pour couvrir ses coûts de production, ce qui est loin d’être le cas aujourd’hui.

Le lait de centrale particulièrement touché

Ces prix ne concernent toutefois qu’une faible part de la production laitière. Car sur les 3,5 millions de tonnes qui arrivent sur le marché annuellement, 70% sont ce qu’on appelle du «lait de centrale». Destiné à être transformé en lait de consommation, en beurre, en crème, en fromage frais notamment, il s’agit d’un produit «générique». A ce titre, il a toujours fait l’objet des prix les plus bas, jusqu’à chuter à 57 ct./kg l’an dernier. S’agissant d’une moyenne, certains producteurs ont donc été rémunérés bien en deçà de ce prix.

En outre, ces chiffres ne reflètent pas la réalité des montants revenant dans la poche des éleveurs: il faut certes y ajouter les primes potentiellement reçues de la Confédération (p. ex. pour le non-ensilage du fourrage), mais surtout déduire les éventuelles pénalités liées à une moindre teneur en protéines ou en graisse, à la quantité livrée et au transport. Sur la fiche du lait sont également directement déduites les contributions à l’exportation des surplus de production, ainsi que les cotisations aux organisations de défense des paysans ou de la branche laitière. Au final, les producteurs de lait de centrale travaillent à perte. Car pour couvrir les coûts de production – sans même dégager de revenu –, il faudrait entre 80 ct. et 1 fr. 20/kg, selon Patrick Demont, producteur à Montheron (VD).

Le prix à la consommation

Et pour le consommateur? Selon les chiffres de l’Office fédéral de l’agriculture (OFAG), le prix du lait de consommation n’a baissé que de 4% en moyenne depuis janvier 2009, alors que celui payé au producteur a chuté de 18%! Des différences que l’on retrouve sur le terrain, puisque le litre de lait entier haute pasteurisation se vend 1 fr. 15 chez Migros aujourd’hui, et coûtait 1 fr. 20 en 2009, selon nos propres relevés. Le beurre n’a pour sa part baissé que de 2%. Certes, les prix ont davantage diminué pour d’autres produits, comme la crème, mais ce n’est clairement pas le consommateur qui a profité de cette chute. Il est donc légitime de se demander qui encaisse la différence.

Une filière opaque

C’est forcément du côté des intermédiaires qu’il faut se tourner. Impossible toutefois de savoir quelles marges sont dégagées par les transformateurs, d’un côté, et les distributeurs, de l’autre. On ne connaît que le prix payé au producteur, seul à faire l’objet d’un suivi et de publications. Du côté de Cremo, Emmi, Elsa, Coop ou Migros, le silence est complet. Il faut faire preuve d’opiniâtreté et de persévérance, comme l’ont fait les responsables d’une étude réalisée en 2011 par Agridea, pour esquisser ne serait- ce que les parts encaissées par chacun sur un litre de lait vendu (voir infographie p. 20). Sophie Réviron fait partie des chercheurs d’Agridea; elle nous confie qu’«il a fallu réaliser un véritable travail de détective pour être en mesure d’articuler des chiffres». Si les proportions présentées peuvent avoir changé en quatre ans, reste que le manque de transparence est révélateur, et prouve que ces marges existent là où les producteurs peinent à dégager un revenu.

Surtout, comme l’explique Sophie Réviron, «le plus préoccupant est la sensibilité du secteur à de très faibles variations de quantités produites par les éleveurs: il suffit que celles-ci augmentent de quelques pourcents pour que les prix du lait d’industrie soient déstabilisés. Il y a un réel problème de gouvernance.» Depuis la fin des contingents laitiers, en 2009, le secteur est effectivement en mal de régulation, particulièrement du côté des producteurs qui n’ont pas réussi à s’organiser suffisamment pour faire front contre les Milk Four – Emmi, Cremo, Hochdorf et Elsa –, les transformateurs qui achètent les 90% du lait de centrale. Face à ces mastodontes, la marge de négociations des petits éleveurs, regroupés ou non, est effectivement bien mince.

Surtout, comme l’explique Sophie Réviron, «le plus préoccupant est la sensibilité du secteur à de très faibles variations de quantités produites par les éleveurs: il suffit que celles-ci augmentent de quelques pourcents pour que les prix du lait d’industrie soient déstabilisés. Il y a un réel problème de gouvernance.» Depuis la fin des contingents laitiers, en 2009, le secteur est effectivement en mal de régulation, particulièrement du côté des producteurs qui n’ont pas réussi à s’organiser suffisamment pour faire front contre les Milk Four – Emmi, Cremo, Hochdorf et Elsa –, les transformateurs qui achètent les 90% du lait de centrale. Face à ces mastodontes, la marge de négociations des petits éleveurs, regroupés ou non, est effectivement bien mince.

Quelles solutions se profilent ?

Les causes de la crise sont multiples et distinctes selon le segment du marché concerné. Toutefois, producteurs et transformateurs s’accordent sur le fait qu’il faut agir sur les quantités. Car la surproduction tire clairement les prix à la baisse pour toute la filière. Comme l’appel à la bonne volonté ne saurait suffire, Emmi a joint l’acte à la parole en offrant un bonus de 10 ct./kg de lait livré en moins durant les mois de mars et d’avril 2016. Sans résoudre le problème, cette solution permet d’alléger partiellement la situation. D’autant que des mesures visant à limiter les quantités pourraient être prises au niveau européen.

Côté consommateurs, il n’y a que deux choses à faire pour soutenir la production indigène: consommer des produits laitiers suisses et s’approvisionner tant, que faire se peut, dans des endroits pratiquant un prix équitable au producteur.

AGIR

SOUTENEZ NOS ENQUÊTES. ON S'OCCUPE DU RESTE.

Preuves à l'appui, la FRC provoque des changements concrets. Faites un don.

Continuer ma lecture

Poker Menteur

Prouvé par la science: vraiment?

High tech

Le comparatif des casques audio