Santé

Assurance-maladie: modèles économiques, de l’idéal à la réalité

Archive · 03 octobre 2017

Dans la grande majorité des caisses, la sanction est lourde pour qui n’aura pas respecté les modalités contractuelles de son modèle d’assurance alternatif. Pas de bon de délégation? Pas de remboursement! Sur le principe, il est normal de demander à l’assuré de suivre certaines procédures afin que la prise en charge du problème de santé soit la plus efficace, appropriée et économique possible. Ces trois qualités sont d’ailleurs au coeur de la régulation de notre système de santé et l’effort conjugué de tous ses acteurs est indispensable, y compris celui de l’assuré et du patient. En revanche, l’assuré est en droit d’attendre des règles claires et logiques pour guider son comportement lorsqu’il devient patient.

Les modèles alternatifs de l’assurance de base, également appelés modèles économiques, offrent alors une opportunité d’améliorer la coordination des soins et de favoriser un meilleur recours aux prestations. Par conséquent, à terme, ce gain qualitatif et financier devrait être bénéfique tant à la santé du patient qu’à la prime de l’assuré.

Malheureusement, de l’idéal à la réalité, il y a encore du chemin à parcourir. Les très diverses conditions générales de ces modèles semblent principalement servir les intérêts des assureurs et imposer de fait les réformes qu’ils préconisent au niveau fédéral, soit la fin de l’obligation de contracter ou de la liberté de choisir son médecin, et une plus grande participation du patient aux coûts. Comment? En obligeant, d’une part, l’assuré à ne consulter que les médecins reconnus par la caisse, dont la liste est parfois très restreinte et que l’assureur se réserve le droit de modifier à sa guise. Et, d’autre part, en attendant d’obtenir légalement une hausse de la quote et/ou de la franchise, les clauses des modèles alternatifs permettent aujourd’hui déjà d’obliger l’assuré qui n’aurait pas suivi à la lettre les consignes de prendre à sa charge tout ou partie des frais de traitement. La mesure permet des économies, mais inutile de préciser qu’elle ne profite ni à l’assuré ni au patient.

De la carotte au bâton, la promotion des modèles alternatifs vante un univers où assurés, patients, médecins, hôpitaux et assureurs oeuvrent ensemble pour une médecine durable, alors que les conditions générales nous ramènent les pieds sur terre, là où la santé reste un business juteux, pour ne pas dire saignant, où les intérêts particuliers priment.

Transparence

Un esprit frondeur admirable

N’en déplaise aux assureurs, nous sommes nombreux à réclamer plus de transparence dans le calcul des primes. Certains lancent des initiatives. Rolf Himmelberger emprunte la voie juridique. Fin 2016, cet assuré genevois, désireux de savoir pourquoi sa prime ne cesse d’augmenter, demande à l’Office fédéral de la santé publique (OFSP) de pouvoir accéder à toutes les pièces comptables et explications relatives au calcul de ladite prime. L’OFSP refuse: les documents concernés contiendraient des secrets d’affaires. Les caisses communiquent certes les informations permettant à l’OFSP d’évaluer la plausibilité des primes fixées par l’assureur, mais elles seraient là encore confidentielles et ne pourraient donc être communiquées à des tiers.

Suite à ce refus, notre valeureux Don Quichotte interpelle le Préposé fédéral à la protection des données et… à la transparence. Nouveau désaveu, cette fois afin de ne pas nuire au principe de la concurrence. Depuis, un recours a été déposé auprès du Tribunal administratif fédéral. A suivre donc, mais preuve est d’ores et déjà faite que les secrets d’assureurs sont bien gardés, y compris par l’Etat!

Pratique: un nouveau comparateur

Faire jouer la concurrence entre les caisses et trouver le modèle qui vous convient, que vous comprenez et au meilleur prix sera bientôt encore plus simple grâce au comparateur que l’émission radio On en parle de la RTS et la FRC ont conçu ensemble pour vous.

Vous introduisez votre date de naissance, votre code postal et vos préférences. En quelques clics, vous tombez sur tous les modèles avec lesquels le libre choix du médecin est assuré ou qui n’exigent pas de payer soi-même les médicaments à la pharmacie, par exemple.

L’accès est gratuit. Il sera accessible, via nos sites internet respectifs, sur votre ordinateur, tablette ou smartphone dès la mi-octobre au plus tard.

L’écart entre pub et vérité

L’écart est avéré entre l’argument séduisant qu’un assureur fournit sur son site et ce que stipulent les conditions générales. La preuve par quatre.

SANCTIONS

«Si les assurés violent leurs obligations de participation, l’obligation d’allouer des prestations pour les frais de traitement s’éteint. Demeure réservée la justification par les assurés que la violation de l’obligation est survenue pour des motifs excusables.» (Visana, Tel Doc, art. 12.1 CGA)

MÉDECIN DE FAMILLE

«(…) Le fournisseur de prestations coordonnant définit le processus de traitement adéquat et optimal (notamment en aiguillant la personne assurée vers d’autres médecins ou auxiliaires médicaux et/ou en lui enjoignant de les consulter). Le processus de traitement doit obligatoirement être suivi par la personne assurée. (…) La personne assurée est tenue de prendre en considération des fournisseurs avantageux (p. ex. pharmacies de vente par correspondance) lorsqu’elle a besoin de médicaments, d’analyses de laboratoire ou de moyens auxiliaires. L’assureur ou le fournisseur de prestations coordonnant lui signale les fournisseurs dont il faut tenir compte dans le cas d’espèce.» (Helsana, BeneFit PLUS, art. 16 et 19 CGA)

TÉLÉMÉDECINE

«La personne assurée s’engage à toujours contacter en premier par téléphone, pour toutes questions médicales, le centre de consultation télémédicale, à lui demander des conseils médicaux et à confier aux médecins du centre de consultation télémédicale la planification et la coordination du traitement à suivre. (…) La personne assurée s’engage à consulter les fournisseurs de prestations convenus avec le centre de consultation télémédicale.» (EGK-TelCare, art. 2.3 CGA)

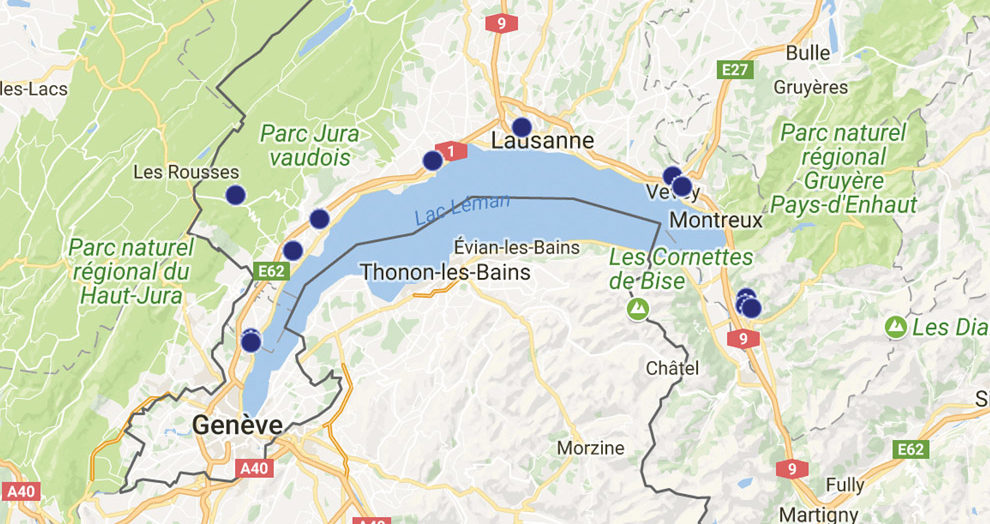

RÉSEAU DE SOINS

Or à consulter la carte sur laquelle les points bleus représentent l’emplacement des centres HMO, il faut ajouter un élément impératif: à condition d’habiter l’arc lémanique…

Cliquez pour agrandir

Transparence sur les marges

Victoire au parlement!

Continuer ma lecture

Grand déballage

Ce que cache le suremballage

La star, c’est la ricotta et épinards

Le comparatif des pâtes farcies